2026 AI赛季开启:硬件争霸与数十亿美元资本浪潮

赛场开启:硬件竞争进入机架级别

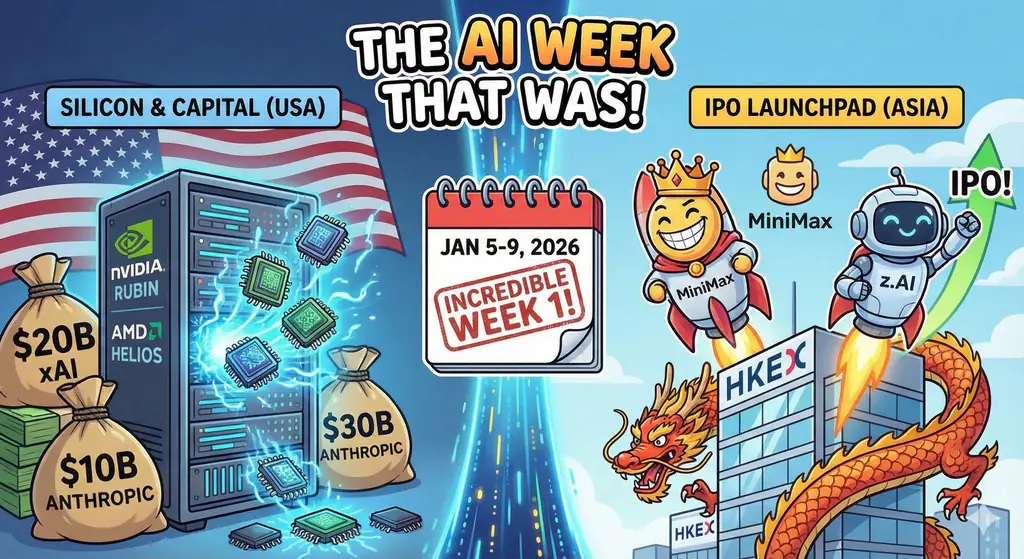

在2026年CES上,NVIDIA 揭幕了全新 Rubin 平台,搭载 288GB HBM4 记忆与 Vera CPU,宣称比前代 Blackwell 提升 5 倍推理速度,并提出“机架级 AI 超级计算”概念。与此同时,AMD 也不甘示弱,发布 Helios 平台,目标实现 3 AI exaflops,另有面向消费市场的 Ryzen AI 400 系列,主打 60 TOPS 性能。两大厂商的竞赛不仅在数据中心展开,也向边缘设备渗透,预示硬件护城河将进一步向全栈延伸。

资本洪流:数百亿美元在48小时内落地

本周,xAI 宣布完成 200 亿美元 Series E 融资,用于打造名为 Colossus 的超算集群;紧随其后,Anthropic 透露已锁定 100 亿美元新轮融资,估值逼近 3500 亿美元。如此规模的资本投入显示,训练 GPT‑6、Claude‑5 级别模型的成本已逼近 100 亿美元,只有超级算力拥有者和国家支持的实体才能继续参与前沿竞争。

东方崛起:AI 应用公司在港上市抢眼

在美国资本赛跑的同时,中国 AI 企业正通过资本市场快速实现变现。z.AI(智谱 AI)在香港首次公开募股筹得约 5.58 亿美元,展示了开源模型也能获得资本认可。更为惊艳的是 MiniMax,其“中文字符.AI”在首日交易中股价几乎翻倍,市值突破 130 亿美元,成为 AI 消费级应用的标杆案例。这表明中国AI企业正从研发走向商业化,以快速的消费场景获得流动性。

双轨分化的意义

西方的 AI 生态正聚焦于“重工业”——即构建支撑通用人工智能的算力基础设施;而东方则倾向于通过上市和产品化实现快速获利。两者的路径差异不仅反映了资金来源和监管环境的不同,也可能在未来形成技术与市场的互补格局。2026年才刚刚起步,行业规则正随之重新书写。

观点:在硬件、算力与资本三位一体的推动下,AI 产业的竞争格局将更加多元化。企业需要在技术深耕与商业落地之间找到平衡,才能在新一轮的赛道中抢占先机。