TSMC供给瓶颈拖慢AI算力扩张,行业或迎竞争者冲击

•23 阅读•3分钟•视野

NVIDIATSMC半导体

•23 阅读•3分钟•视野

供给瓶颈的现状

近期,多家云服务巨头在财报电话会议中反复提到“需求超过供给”。Amazon、Microsoft、Google 与 Meta 都表示,AI 数据中心的芯片需求远超当前产能,而TSMC作为主要代工厂,被指为核心瓶颈。TSMC CEO 魏哲浩在最新财报中直言,硅片短缺是制约AI扩张的最大因素。

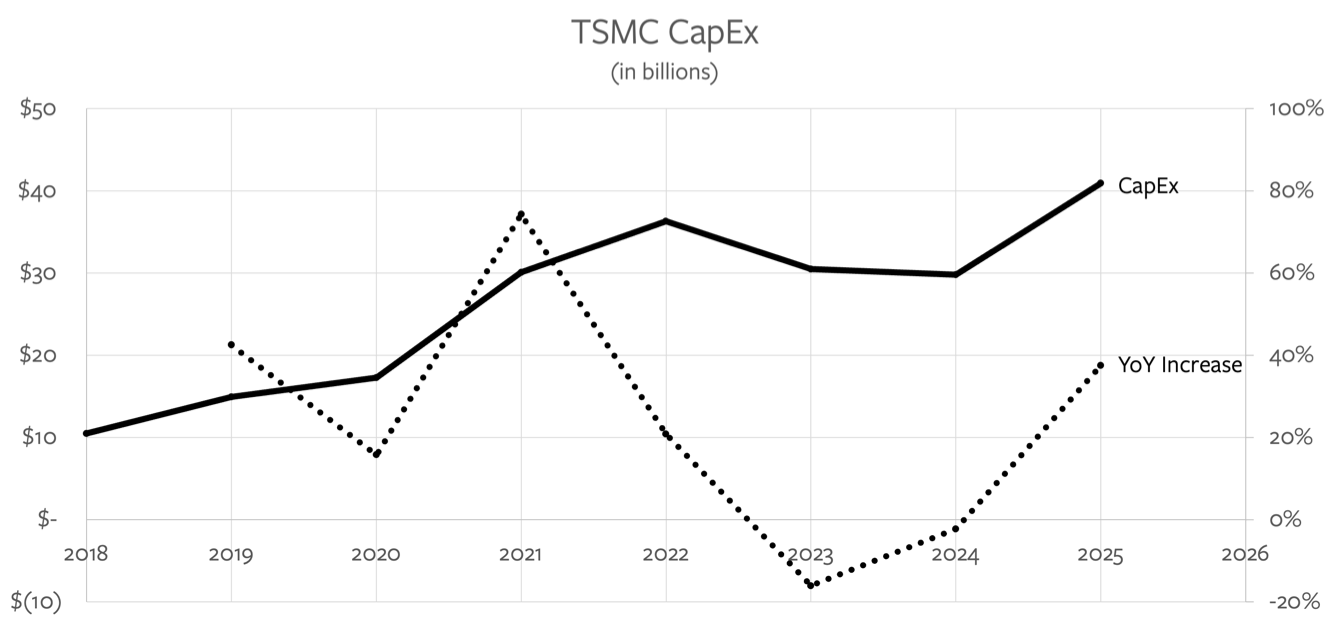

TSMC资本支出与AI需求的错位

- 2022 年:ChatGPT 发布后,AI 需求快速攀升,但TSMC 的资本支出仍保持在 2021 年水平。

- 2023‑2024 年:TSMC 的年度 CapEx 较前一年出现下降,未能同步跟进 AI 产业的爆发式增长。

- 2025‑2026 年:TSMC 计划将 CapEx 提升至约 520‑560 亿美元,年增约 32%。然而新建晶圆厂的投产周期需 2‑3 年,短期内难以缓解供给缺口。

相较之下,全球云厂商的资本支出增长速度更快,尤其是 NVIDIA 的 H200 处理器正被大量预订,进一步压缩了可供给的硅片池。

风险与行业竞争的缺口

- 收入损失:因产能不足,Hyperscalers 已经放弃了数十亿美元的潜在收入。若供给短缺持续到 2028‑2029 年,累计损失可能高达数百亿美元。

- 地缘政治风险:TSMC 位于台湾,面临中国军事威胁。若供应链被中断,AI 产业的关键算力将受重创。

- 缺乏竞争者:目前唯一可与TSMC匹敌的代工是三星和英特尔,但它们的客户需求尚未达到足以支撑大规模投资的规模。

未来展望

- 加速竞争者布局:若业界希望打破TSMC的垄断,必须推动三星、英特尔甚至新兴代工的快速扩产,并提供足够的订单保障。

- 多元化供应链:大型AI公司可以考虑将部分关键芯片转向美国本土或日本的先进制造,以降低单点故障风险。

- 政策支持:各国政府若能提供研发补贴或税收优惠,或许能加速本土代工的技术突破,形成对TSMC的有效竞争。

总体来看,TSMC 的产能瓶颈已成为制约全球AI算力扩张的软肋。只有通过产业链多元化、加速竞争者成长以及政策层面的协同,才能在未来十年内确保AI技术的持续高速发展。

本文是对第三方新闻源的主观解读。消息可能出现过时、不准确、歧义或错误的地方,仅供参考使用。点击此处查看消息源。